风云 2023,长视频大战谁是赢家?

风云 2023,长视频大战谁是赢家?

图片来源 @视觉中国

文 | 雷达财经,作者 | 孟帅,编辑 | 深海

随着互联网不断深入到人们日常生活中的方方面面,年轻人蹲守在电视机前攥着遥控器的场景已变得越来越不常见,取而代之的是网友们在各大长视频 App 中来回切换寻找自己的下饭追剧伴侣。

临近年末,长视频平台也迎来了检阅自己过去这一年成绩的时刻。尽管国内的长视频平台真正具备足够实力的玩家,如今一只手都可以数得过来,但这些选手之间的竞争仍十分激烈。在 2023 年即将画上句号之际,雷达财经特意整理出了长视频平台 2023 年交出的答卷。

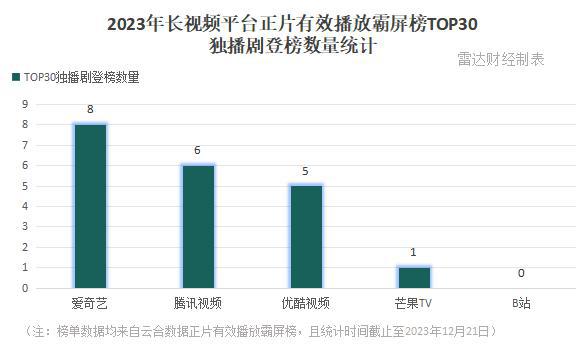

据云合数据显示,今年各大平台中由爱奇艺推向市场的独播剧有 8 部闯入了 TOP30 榜单,入围数量在各大平台中高居首位;而在腾讯视频独家上线的剧集,有 6 部成功登榜;优酷视频则仍稳坐 " 行业老三 " 的位子,以 5 部独播剧的登榜数量排在爱奇艺和腾讯视频之后。

相比爱腾优三巨头,芒果 TV 仅有 1 部独播剧入围 TOP30 榜单。不过,芒果 TV 在综艺市场上的战绩却十分突出。而较晚发力自制影视综艺内容的 B 站,今年的战绩则颇为惨淡。

(注:本文如无特殊说明,榜单数据均来自云合数据正片有效播放霸屏榜,且统计时间截止至 2023 年 12 月 21 日。)

爱奇艺一马当先

今年排在榜单前 3 位的剧集,分别被长视频赛道的三大巨头爱腾优所瓜分,其中爱奇艺夺得冠军,亚军和季军则分别被腾讯视频和优酷视频揽入怀中。

而这样的排名分布,似乎也与如今长视频平台的格局极其相似,即爱奇艺、腾讯视频为了争夺行业 " 一哥 " 的位子经常打得不可开交,而优酷视频则常年顶着 " 行业老三 " 的名号,但其也在蓄力试图反超前面两位的行业地位。

今年开年,爱奇艺凭借一部《狂飙》可谓是赚足了风头,该剧最高市占率一度达到 67.9%。《狂飙》也不负众望,成功夺得了 TOP30 榜单第一名的桂冠,是 2023 年当之无愧的 " 剧王 ",帮助爱奇艺开了个好头。

同期,腾讯视频拿出来与《狂飙》对打、由顶流科幻 IP 改编的《三体》,仅排在榜单第 21 名的位次。虽然《三体》的口碑让一众起初并不看好该项目改编成影视作品的观众 " 打脸 ",但论热度《三体》仍与《狂飙》存在不小的差距。

而在剧集 TOP30 榜单中,爱奇艺入围的独播剧数量达到了 6 部,在各大平台中同样稳坐第一的位子。若将范围进一步缩小,排在前 10 名的剧集中,由爱奇艺独播的剧集更是占到了其中的 4 席。

事实上,爱奇艺是长视频三巨头中目前唯一一位实现独立上市的玩家。在很长一段时间里,如何盈利一直是困扰各大长视频平台的难题。2022 年,在非美国通用会计准则财务指标下 ( 即 "Non-GAAP" ) ,爱奇艺终于首次实现全年盈利 13 亿元。

如果说爱奇艺 2022 年的盈利是需要加一定限制条件的话,那么进入 2023 年爱奇艺则实现了真正意义上的盈利。今年前三个季度,归属于爱奇艺的净利润分别为 6.18 亿元、3.65 亿元、4.76 亿元。

不过,已经爬出亏损泥潭的爱奇艺,也有自己的隐忧。曾被誉为 " 爆款制造营 " 的爱奇艺,却难寻下一个《狂飙》。比如,排在剧集 TOP30 榜单第 4 名、第 5 名、第 7 名的《长风渡》、《莲花楼》、《宁安如梦》在热度上与《狂飙》存在明显的断层。相比《狂飙》67.9% 的最高市占率,前面三部剧集的最高市占率峰值仅为 35% 左右。

尽管各大视频平台时常用爆款一词来形容自家的影视项目,但许多其实名不副实,顶多算小有热度,远谈不上真正的大火。在今年的剧集 TOP30 榜单中,有三部 " 陈年老剧 " 强势登榜,它们分别是 2018 年播出的《知否知否应是绿肥红瘦》、2012 年播出的《甄嬛传》以及 2019 年播出的《庆余年》,这三部剧分别位列榜单第 6 名、第 13 名、第 28 名的位次,这也在一定程度上说明真正的经典经得起时间的考验。

腾讯视频紧追不舍

紧随《狂飙》之后排在 TOP30 榜单亚军和季军位置的,则是在腾讯视频独播的《长相思第 1 季》以及在优酷视频独播的《长月烬明》。

而腾讯视频紧接着《长相思第 1 季》之后登榜的独播剧,排名已经无缘前 10,仅排在榜单第 11 名的位次,这部剧正是由凭借耽改剧《陈情令》一炮而红的顶流肖战以及当红小花任敏出演的《玉骨遥》。

相比《狂飙》这类现实题材的剧集,《长相思第 1 季》、《长月烬明》、《玉骨遥》均为近几年长视频平台十分热衷扎堆的古偶仙侠题材。在不少行业人士的眼中,腾讯视频素来对 S+ 古偶情有独钟,腾讯视频一度凭借多部爆款 S+ 古偶剧集吃到这一题材的不少红利。

不过,由于近些年古偶、仙侠题材内容的泛滥,不少观众已开始对该类型的作品产生审美疲劳。比如腾讯视频打造的《千古玦尘》、《镜双城》等 S+ 古偶就接连扑街,而过于 " 迷恋 "S+ 古偶也在一定程度上影响到了外界对于腾讯视频所出品的影视内容质量的印象。

有业内人士分析认为,古偶仙侠题材之所以越来越难捧出爆款,一方面是因为毫无新意的设定、同质化的剧情、千篇一律的服化道已难以激起观众心中的涟漪;另一方面,部分创作者粗制滥造出的流水线产品,更是加速了观众对这一题材内容的逃离。

或是意识到这一点,腾讯视频也在不断加强自身打造精品的能力。腾讯在线视频首席执行官孙忠怀在 6 月的发布会上强调," 每个制片人拿到的钱,跟作品最终的质量要挂钩。过去弹性不够,搞平均主义,现在这个机制要改,要提供足够的动力和压力,有饥渴感的团队才能把自己逼到退无可退的地步,做出最好的作品。"

值得一提的是,TOP30 榜单中也有不少是多平台联合播出的剧集。其中,爱奇艺参与联播的剧集有 9 部登榜,腾讯视频以 8 部联播剧的数量紧随其后,优酷视频、芒果 TV 登榜的联播剧数量则分别仅有 2 部、1 部。

从前述数据可以看到,爱奇艺和腾讯视频打造的联播剧登榜数量排在前列,而这些剧集其实很多正是由这两家平台携手打造,比如《云襄传》、《纵有疾风起》、《我们的日子》、《曾少年》等均为爱奇艺、腾讯视频联合播出的剧集,而 2019 年大火的男频剧《庆余年》同样也是在两家平台联合播出。

事实上,从某些维度来看,腾讯视频是目前真正可以同爱奇艺一扳手腕的玩家。在今年 6 月举办的发布会上,腾讯公司副总裁、腾讯在线视频首席执行官孙忠怀首次透露,腾讯视频已实现连续四个季度盈利。而在实际的竞争过程中,腾讯视频在许多项目上也有意与爱奇艺一较高下。

比如,爱奇艺凭借《隐秘的角落》、《沉默的真相》两部剧,打响了迷雾剧场的招牌。腾讯视频则拉来《隐秘的角落》的创作班底,打造出了口碑爆棚的《漫长的季节》。该剧作为首部亮相 X 剧场的剧集,为腾讯视频鸣响了头炮。

随着短视频行业的飞速崛起,曾经与短视频平台兵戈相见的长视频平台也开始转变态度开放合作的怀抱。2022 年 7 月,抖音牵手爱奇艺,这意味着以抖音为首的字节系视频平台正式接入爱奇艺丰富的视频版权资源。到了今年 4 月,高管一度抛出 " 猪食论 " 的腾讯视频,也与抖音达成合作,双方将围绕长短视频联动推广、短视频二次创作等方面展开探索。

有观点认为,短视频平台如今已成为影视内容重要的宣发阵地。在此背景下,长短视频平台由此前的针锋相对到如今的握手言和,顺应了互联网开放互通的大势,正版授权的方式将为高品质短视频内容的创作与传播提供充分保障,从而推动视听产业优质内容池不断扩容。

11 月末,爱奇艺邀请超百位明星艺人盛装出席前往澳门出席自家的尖叫之夜。12 月中旬,腾讯视频星光大赏也在澳门威尼斯人金光综艺馆拉开大幕,百余明星艺人、行业大咖亮相活动现场。在回顾过去一年的成绩时,两家平台一方面试图借前述活动亮出各自的肌肉,另一方面也在试图通过活动现场邀请的明星阵容的星光程度,向外界证明平台的影响力及号召力。

优酷力保 " 老三 " 之位

尽管与爱奇艺、腾讯视频同样被列为长视频平台的三巨头,但其实优酷视频在三者中的整体实力要稍逊一筹。

在今年的 TOP30 榜单中,优酷视频独播剧集登榜的数量为 5 部,它们分别为《长月烬明》、《少年歌行》、《偷偷藏不住》、《他是谁》以及《星罗凝成糖》。但在整体数量上,优酷的 5 部不及爱奇艺的 8 部以及腾讯视频的 6 部。在多平台联播剧集中,优酷视频也仅有 2 部剧集闯入 TOP30 名单之列,同样在体量上不敌爱奇艺和腾讯视频。

而优酷视频 " 行业老三 " 的位子,甚至还被芒果 TV 所觊觎。据《Quest Mobile 2023 内容视频化与商业化洞察报告》数据显示,今年 5 月,在线视频 App 行业中爱奇艺、腾讯视频、芒果 TV、优酷视频、B 站的月活位居前五,它们的月活分别为 4.73 亿、4.16 亿、2.55 亿、2.3 亿、2.12 亿,其中优酷视频的月活不及芒果 TV,同比还出现 11.7% 的下滑。

作为国内长视频赛道的元老级玩家,优酷目前仍未独立登陆资本市场,而站在优酷身后的正是国内互联网行业的电商巨头阿里。在阿里今年 "1+6+N" 的组织变革下,优酷被划分到了阿里旗下的大文娱集团。

今年 9 月,阿里影业在港交所发布公告称,将以 1.67 亿美元全资收购经营 " 大麦 " 品牌的 Pony Media Holdings Inc.,交易预计于今年第四季度完成。这也意味着大麦成为阿里影业子公司,阿里大文娱形成阿里影业与优酷双足鼎立的局面。

几天前,市场上还有消息称,优酷正考虑并入阿里影业,但前提是能够稳定盈利。不过,对于外界的这一传闻,阿里大文娱方面则予以了否认。尽管背靠着阿里这个巨头,但这并不意味着优酷可以躺平。在阿里实行各业务集团和业务公司董事会领导下的 CEO 负责制下,优酷显然也需要尽快找到一条可持续的盈利之路。

据阿里巴巴最新披露的财报显示,截至 2023 年 9 月 30 日止季度,阿里大文娱集团的收入为 57.79 亿元,同比增长 11%,这主要是由大麦网与阿里影业的线下娱乐业务的强劲收入增长,以及优酷订阅收入增长所带动,部分被优酷广告收入下降所抵消。

利润方面,今年第三季度大文娱集团的经调整 EBITA 为亏损 2.01 亿元,2022 年同期为亏损 3.62 亿元。对于经调整 EBITA 的改善,阿里在财报中解释称主要是由于大麦网和阿里影业的盈利水平提升。

在互联网观察家丁道师看来,优酷独立上市的可能性也不是完全没有。但如果上市,资本市场的表现可能不会太好看," 不如缓一缓,与大文娱一起迎接资本市场,没必要独立上市 "。

芒果 TV 综艺开花

与爱腾优三巨头相比,和湖南卫视存在深度绑定的芒果 TV,本年度仅有 1 部独播剧跻身 TOP30 榜单。不过,在剧集以外的综艺赛道,芒果 TV 则算得上是大赢家。

尽管综艺榜单前 2 名分别被爱腾优联合播出的《奔跑吧第 7 季》、以及爱奇艺、腾讯联合打造的《哈哈哈哈哈第 3 季》夺走,但综艺榜单 TOP10 中由芒果 TV 平台独播的内容就占到了 4 部,登榜数量在各大长视频平台中遥遥领先。

其中,取代王牌综艺《快乐大本营》入驻湖南卫视周六黄金档的《你好,星期六 2023》,邀请众多姐姐加盟的《乘风 2023》,已经进行到第 8 季的《大侦探》,以及一众哥哥参与录制的《披荆斩棘第 3 季》,帮助芒果 TV 在综艺市场上大杀四方。

与之对应的是,在剧集榜单中拔得头筹的爱奇艺,仅有 1 部独播综艺《种地吧》入围综艺 TOP10 榜单,而腾讯视频、优酷视频的独播综艺则以零战绩收官。

除了前面提到的《奔跑吧第 7 季》、《哈哈哈哈哈第 3 季》,另外还有三个皆由爱腾优联合播出的综艺登榜,它们分别是《王牌对王牌第 8 季》、《极限挑战第 9 季》、《我们的客栈》。值得注意的是,多平台联合播出的这 5 档综艺,除了《哈哈哈哈哈第 3 季》为网络综艺外,其余 4 部全是电视综艺。

若将电视综艺剔除,在纯网络综艺 TOP10 榜单中,芒果 TV 仍占据相对领先的优势。该榜单前 5 中,有 3 部是在芒果 TV 平台独播的纯网络综艺,爱奇艺、腾讯视频也分别有 3 部独播综艺登榜,但排名相对靠后。

其中,爱奇艺独家播出的《种地吧》、《中国说唱巅峰对决 2023》、《萌探探探案第 3 季》分别排在榜单第 4 名、第 6 名、第 7 名的位次;而腾讯视频独家上线的《五十公里桃花坞第 3 季》、《现在就出发》、《心动的信号第 6 季》则包揽榜单第 8 名至第 10 名的位次。

不过,仔细翻阅入围综艺榜单前 10 的这些名单,可以发现它们大多为已经播出了多季的老牌 IP 节目,这也反映出国内综艺市场在创新方面的乏力,新内容很难获得市场的认可,只能靠老牌季播综艺撑起场面。

而较晚发力自制影视综艺内容的 B 站,今年则没有任何一部独播剧及综艺入围前述提及的榜单。其实相比爱奇艺、腾讯视频、优酷视频和芒果 TV,B 站一直是一个独特的存在。在很多用户的认知中,B 站是一个由大量 UP 主 " 养活 " 的年轻人的文化社区。尽管 B 站近来不断加大对影视综内容生态的扩充,但其在该领域仍像是一个 " 新手 "。

另据 B 站最新发布的财报显示,目前 B 站的营收主要来自增值服务、广告、移动游戏、IP 衍生品及其他(前称电商及其他)四个板块。不过,B 站至今仍处于亏损的泥潭。今年前三季度,B 站的归母净利润亏损高达 35.26 亿元。

对于长视频未来格局的变动,雷达财经将继续关注。

-

- 加息后的美国经济为何未陷入衰退?

-

2023-12-23 14:06:06

-

- 拼多多市值反超阿里,透露了哪些信息?

-

2023-12-23 14:03:36

-

- 消费并购买买买开始,谁会是中国的消费 3g 资本?

-

2023-12-23 14:01:06

喜茶,神话跌落

喜茶,神话跌落 国产网文海外爆火!读者疯狂“催更”,有老外一个月花 5 万元看小说……

国产网文海外爆火!读者疯狂“催更”,有老外一个月花 5 万元看小说…… 瑞幸被盗版索赔 20 亿,新山寨时代有多荒谬?

瑞幸被盗版索赔 20 亿,新山寨时代有多荒谬? 难投保的车险,电动爹又给我们上了一课

难投保的车险,电动爹又给我们上了一课 风波后的斗鱼:拒绝黄,拒绝赌,拒绝钱

风波后的斗鱼:拒绝黄,拒绝赌,拒绝钱 五年半亏损 46 亿元!阿里割肉,董事长辞任,快狗打车上市一年半沦为“仙股”

五年半亏损 46 亿元!阿里割肉,董事长辞任,快狗打车上市一年半沦为“仙股”